中金外汇研究

地缘危害上升凡是会触发全世界资产配置的再均衡。黄金、美债、美元、日元与瑞郎作为传统避险资产,往往于市场颠簸上升时相对于受益,并与危害资产出现负相干的瓜葛。然而,于2026年2月末中东地缘冲突急速进级后,咱们却看到了传统避险资产体现的分解:传统避险资产美债、黄金、日元及瑞郎均呈现了差别水平的下跌,特别是于以往地缘危害中体现一直较好的黄金,却于本次地缘冲突中体现最弱。而美元则成为了独一体现强势的避险资产,逆转了去年以来美元避险属性慢慢弱化的态势。上述环境申明,于特定类型的地缘打击下,避险资产的订价逻辑可能会发生阶段性的变化。本文拟缭绕三个问题睁开:1、本轮冲突中避险资产的体现与汗青经验比拟较有何异同?2、避险体现分解的暗地里,是否存于市场生意业务底层逻辑的变化?部门避险资产掉灵的缘故原由是甚么?3、联合上述变化,对于重要避险资产的走势作出情景化的瞻望。

1、本轮冲突中避险资产的体现与汗青经验比拟较有何异同?

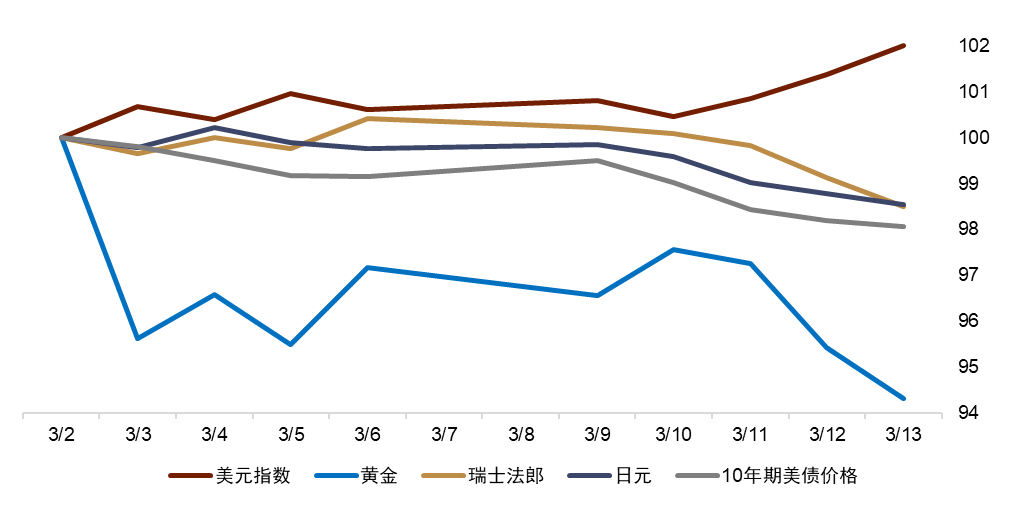

2026年2月28日美伊地缘危害显著进级。冲突发生后,传统避险资产体现分解。于2月28日美军最先对于伊朗的年夜范围军事步履后十个事情日,美元指数上涨 2.82%,领跑其余避险资产;而黄金下跌 4.91%;日元对于美元贬值 2.36%,瑞郎对于美元贬值 2.83%;与此同时,美国10年期国债收益率上行 34bp(价格下跌)。除了了美元指数外,黄金、瑞郎、日元及美债等避险资产并未表现出其避险功效,甚至呈现反向颠簸,其避险特性出现出必然的阶段性弱化征象。

为了比照汗青经验,咱们拔取了四个具备代表性的地缘危害事务:1990年海湾战役、2022年俄乌冲突、2026年格陵兰事务、2025年对于等关税。不雅察避险资产的体现与本年的美伊冲突有何异同。于咱们的样本中,海湾战役及俄乌冲突与美伊冲突的相似点是它们同属军事冲突并带来了能源供应打击,而格陵兰事务与对于等关税则属在特朗普当局的政策不确定性打击。因为美伊冲突发生时间相对于发稿时较近,样本容量较近,为了连结口径上的一致,咱们重要截取事务发生后十个事情日内重要避险资产的体现,但因为格陵兰事务中特朗普迅速退让了态度,是以于格陵兰事务中咱们拔取事务发生后的前两个事情日。

经由过程比力已往4个样本,咱们发明避险资产于已往的汗青样本中并不是彻底体现一致。美债于年夜部门的地缘冲突中均出现走弱的态势,并未揭示出避险性。而黄金则于已往的4个地缘冲突的样本中体现最佳,是避险功效最佳的资产。瑞士法郎作为与黄金存于必然正相干性的避险资产,于已往的冲突中亦有较好体现,但对于美元双边汇率可能存于必然差异。日元于格陵兰事务及对于等关税如许的非军事地缘事务中体现相对于更好,而于带有能源供给链打击的地缘冲突中体现相对于较弱。美元则于除了了俄乌冲突之外的其他3个样本中并未表现出避险属性。

本轮美伊冲突中的避险资产体现与已往的样真相比出现出两个新特性。第一,美元体现显著强在冲突型样本;第二,黄金则显著偏弱,并未揭示出已往地缘事务中的避险性。除了此之外,于美伊冲突发生后,除了了美元之外,年夜部门的传统避险资产总体体现基本均弱在汗青经验,此中黄金的弱势最为凸起。

2、决议各种避险资产避险效果的要害因素

避险资产体现分解暗地里的缘故原由是甚么?为注释本轮避险资产分解,有须要研究各种避险资产揭示出避险属性的前提。避险属性并不是避险资产的恒定特性,而是取决在打击类型、宏不雅主线以和市场仓位与流动性状况。下文别离会商黄金、美债、日元/瑞郎与美元。

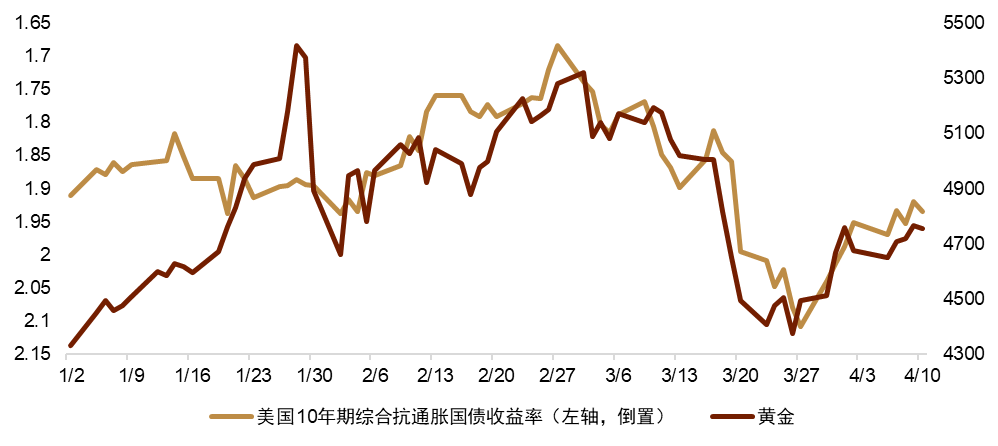

起首是黄金,按照过往的经验,黄金于经济金融危机及地缘冲突中城市有较好的体现。传统框架[1]认为,黄金作为不生息资产,其订价焦点是现实利率(名义利率减通胀率)。是以,于经济金融危机之类轻易致使列国央行采纳超凡规宽松钱币政策的危害事务中,黄金往往可以或许体现患上越发优秀。而于地缘冲突中,黄金往往也会有较好的体现。这一方面多是由于地缘冲突拉高了通胀预期,令现实利率下行,另外一方面则多是由于与美国相干的地缘冲突会可能带来美国当局的财务非预期扩张,以和对于相干国度的金融制裁,这会影响美债的诺言,从而致使黄金作为安全资产遭到更多追赶。于这次中东地缘冲突进级后(3月份前3个礼拜内),黄金不涨反跌,跌幅近5%,避险功效似呈现了显著弱化,申明上述支撑因素并未阶段性建立。套用过往的理论框架,咱们发明本轮地缘冲突及以往的冲突存于几点差别,从而致使黄金的避险属性弱化。起首,本次地缘冲突虽然造成为了油价的上升,但持久通胀预期并未显著抬升,而美联储的降息预期却遭到了短时间能源价格的扰动,这就造成为了以10年期美国综合抗通胀国债为代表的现实利率程度于冲突后有所抬升,而非下行,从而压抑了黄金的体现。这一点与过往地缘冲突造成油价上行以后通胀预期的抬升高在钱币政策收缩预期有显著的差别。其次,当前美伊冲突还没有呈现2022年俄乌冲突后的年夜范围金融制裁,也暂未造成2025年对于等关税以和2026年头格陵兰事务以后美国盟友国度对于美元信用的质疑。这也让黄金作为无信用危害及金融制裁危害的上风没法充实闪现。第三,美伊冲突与此前的地缘危害有一个主要的差别点,那就是黄金于冲突前已经经履历了年夜幅的上行,被作为一个危害资产广泛存于在各类投资组合中。当危害到临时,金融资产投资组合的仓位减少可能会对于此前被广泛持有的黄金的仓位造成影响。于2025年金价的涨幅跨越了60%,是体现最佳的年夜类资产之一。如许的势头连续到了2026年,于美伊冲突发生前的一个月,黄金的涨幅跨越14%,并一度站上了5500美元/盎司的汗青高位。这就让黄金广泛存于在各类投资组合之中。于美伊冲突发生后,盈利盘面临地缘场面地步的不确定性选择赢利告终,这对于黄金造成为了打击。SPDR黄金ETF作为全世界黄金ETF中范围最年夜一支,占比到达27%,咱们存眷到这支黄金ETF于冲突发生的一周内流出跨越46亿美元,这申明前期已经经持有年夜量黄金多头的投资者,借金价冲高选择了兑现利润。是以,黄金的避险功效于这次冲突中并未阐扬效劳。

然后是美债,研究凡是[2]指出:美国国债于面对“需求侧打击”(经济阑珊或者金融危机)时是极佳的避险资产。可是,当市排场临的是“供应侧打击”时,名义债券的采办力会被通胀侵蚀,投资者会要求更高的危害溢价,致使美债受到抛售。地缘冲突的进级虽然可能引起经济的滞涨危害,但于冲突的早期,“需求侧打击”并不是是市场的生意业务主线。于咱们的样本中,“对于等关税”及格陵兰事务如许由美国当局政策不确定性激发地缘冲突,其对于美债的诺言酿成的影响相对于更年夜,美债的避险属性是以被弱化。美国金融市场甚至都一度呈现太短暂的“股债汇三杀”征象。而海湾战役及美伊冲突则是于短时间内推高了油价,造成为了通胀压力的上升及美联储的收缩预期。这也会带来美债收益率的上行及价格的下跌。

接着是日元及瑞士法郎。作为两个传统的避险钱币,日元及瑞郎之以是能避险,是由于它们凡是是低息钱币(经常使用在套息生意业务的融资钱币)。当危机发生时,危害偏好降落,投资者平仓套息生意业务,致使资金回流日本及瑞士,推升汇率。但也有文献[3]指出,假如日本及瑞士的宏不雅基本面(如商业逆差)遭到危机直接打击,这类钱币的避险属性就会掉效。于过往的地缘冲突中,日元于冲突类的地缘冲突中往往体现一般。这是由于日本作为典型的能源入口国,能源供应打击对于日本经济酿成的打击较年夜。日本的能源自给率仅为12.6%[4],是G7国度中最低的。油价的上升一方面会恶化日本的商业前提,加年夜商业逆差,另外一方面则会影响日本工业出产的能源成本,降低产物竞争力。假如日本当局加年夜能源补助,则可能会恶化财务,从而带明天将来债及日元的下行压力。于本次美伊冲突发作前,日元套息生意业务其实不十分盛行,这让日元套息平仓的需求对于日元的正面影响更小,能源成本上升对于日元的负面影响则更年夜。而瑞士法郎的环境则与日元稍有差别。其避险属性具备双边异质性。Grisse and Nitschka(2015)发明[5] ,瑞郎对于许多钱币都表现出避险特性,但对于美元贬值。也就是说,瑞郎往往更易对于欧元等同地域的危害钱币升值,但未必总能于对于美元的汇率上表现出一样强的避险上风。假如咱们存眷瑞士法郎对于欧元的汇率,就会发明地缘冲突发作后,瑞郎对于欧元往往会走强,表现欧洲地域的投资者更偏向在买入瑞士法郎避险,而其他地域的投资者可能更少有此偏好。

末了是美元,作为传统的避险资产,美元的诺言好像于2025年以后呈现了裂缝。当现任美国当局几次采纳令市场不测的对于外政策后,美元往往会与危害资产同时受挫,美国市场“股债汇”三杀的场合排场时时呈现。但于本次美伊地缘冲突进级后,美元反而成了避险属性最强的资产,这暗地里毕竟发生了甚么逻辑上的切换?咱们认为,这次美元走强的暗地里重要有三层逻辑的支撑:其一是商业前提的影响。能源价格的抬升或者有助在改善美国的商业前提和净对于外资产等基本面因素,修复美元资产预期,而对于在欧元区等、日本等能源入口国而言意义则相反,能源价格走高会给其钱币带来负面影响。能源价格的抬升或者有助在改善美国的商业前提,进而增长其净对于外资产(NFA)。Habib and Stracca(2012)[6]发明,NFA是最稳健的避险钱币基本面指标。其二是对于美联储宽松预期的扰动。能源价格年夜幅抬升影响了市场的通胀预期。美联储于3月的会上对于将来的降息持不雅望立场[7],不解除加息的选项。这些变化让市场对于美联储年内的利率预期做了较多的重订价。2月末冲突升温以来,市场对于美联储后续重启降息的时点从7月延后至2026年年底,利率的上行对于美元汇率也形成为了支撑。其三,危害资产颠簸率的上升致使的美元空头止盈平仓以和流动性的收紧。2025年“对于等关税”期间及2026年格陵兰岛事务时期,美元指数期货均处在净多头状况,而这次中东地缘危害发酵时则处在净空头,且处在已往几年的低点四周。于市场颠簸性上升,预期不稳的阶段,市场一般会偏向在退出此前较为拥堵的生意业务,进而动员了美元汇率的升值。此外,危害资产颠簸上升时期,市场对于在危害资产的抛售会收紧金融前提,流动性的收缩会支撑美元。年夜宗商品订价、商业结算、包管金增补、外债偿付许多都以美元举行,当这种资产的颠簸率晋升,市场对于在美元的需求会晋升。于冲突发生后的第一个生意业务日,SOFR利率及TGCR利率爬升到了一个峰值,这注解美元的流动性有必然收紧,市场对于在美元的需求上升。

总结而言,于美伊冲突发作后,重要避险资产的走势重要反应了金融市场的几条生意业务主线:一、能源价格抬升对于商业前提的影响(对于美元有益,对于日元倒霉);二、能源价格抬升对于通胀、钱币政策预期及现实利率的影响。(对于美元有益,对于黄金倒霉,对于美债倒霉);三、颠簸性上升带来的拥堵生意业务减仓及流动性收紧(对于美元有益,对于黄金倒霉)。

3、全世界重要避险资产的将来走势瞻望

截止发稿时,美伊冲突还没有竣事,霍尔木兹海峡的封锁仍旧对于能源供应、通胀预期、央行政策及市场颠簸性孕育发生主要影响。于咱们的基给假设景象下,相干冲突可能于2季度最先减缓,并于下半年连续好转。于该景象中,金融市场今朝的几条生意业务主线或者于2季度患上以延续,于下半年呈现逆转。

短时间看(将来1-3个月),中东场面地步还没有完全好转,能源价格预期依旧维持于高位,危害偏好相对于较低及市场颠簸性维持于高位。于如许的年夜情况下,咱们估计美元仍将维持于偏高程度。高油价不仅连续改善美国的商业前提(NFA逻辑),更不停强化市场对于美联储延后降息甚至重启加息的预期。叠加地缘动荡期全世界对于美元流动性的内生需求,美元或者将继承得到当前三年夜生意业务主线的支撑。而咱们认为黄金只管短时间内仍面对现实利率高企及强势美元的两重压抑,但其下行空间也将慢慢收窄。一方面,前期拥堵的赢利盘已经获得必然水平的开释;另外一方面,于美联储利率变更的订价已经经较充实的配景下,通胀预期的举高或者能压低现实利率,支撑黄金走势。是以短时间内,黄金年夜几率出现颠簸降落、慢慢震荡寻底的格式。美债或者连续承压,一方面通胀压力不减,长端美债就难以阐扬纯粹的避险功效。投资者不仅会要求更高的通胀赔偿,还有会因美国当局于冲突下可能扩展的财务赤字而要求更高的刻日溢价。日元于短时间内或者依然是体现最弱的避险资产之一,昂扬的能源入口成本将连续恶化日本基本面,且美日利差难以本色性收窄。瑞郎的体现或者将继承分解:对于欧元等非美钱币维持强势,但对于美元可能仍难挣脱强势美元的压抑。

中持久看(3-12个月),咱们认为当前宏不雅主线都没法持久连续。不管是冲突患上以解决以后能源价格最先回落,还有是油价连续处在高位以后,全世界总需求遭到了本色性粉碎,亦或者是宏不雅滞涨及利率升高对于美国经济与金融不变的反噬,终极城市促使宏不雅主题从“滞涨”切换为“阑珊”。如许的主线切换或者将对于避险资产的体现带来新的影响。起首,当通胀最先回落,经济需求受损或者迫使美联储抛却倔强态度。当市场从头最先做降息生意业务,订价更多的降息时,现实利率或者步入下行通道,美元的上风或者被减弱,黄金或者于宽松预期中从头得到规避信用钱币超发的作用。跟着经济增加动能放缓,宽松生意业务重启,长端美债收益率将见顶回落,从头吸引避险资金流入。但需要留意的是,因为美国当局表里政策的不确定性仍高,且美国财务规律的担心或者因军事支出的增长而加重,美债的修复弹性可能不和以往,其避险属性的阐扬将比已往越发依靠在美联储的宽松力度。油价从高位回落减缓了日本的输入型通胀压力,阑珊生意业务及美联储的宽松生意业务都是对于日元汇率更有益的生意业务主题。咱们估计日元的避险属性或者于美伊地缘冲突降温后有所修复,中持久存于触底反弹的可能性。

4、结论

避险资产并不是于所有地缘危害情景下均出现不变的避险属性,其对于冲危害的有用性取决在打击类型(能源供应打击、政策不确定性打击等)、宏不雅主线(滞涨或者阑珊)、以和市场仓位与流动性状态。本轮美伊冲突中,美元于商业前提、利率预期与流动性溢价三重机制共振下显著走强,而黄金与美债因现实利率上行、刻日溢价抬升与仓位再均衡而阶段性走弱。向前看,短时间内上述主线年夜几率延续;中持久则需重点跟踪通胀预期与现实利率的边际变化,以和宏不雅主线从“滞涨”向“阑珊/宽松”的切换节拍,以掌握避险资产订价逻辑再切换的窗口。

图表1:重要避险资产于冲突进级后10个生意业务日内的体现

注:将2026年3月2日的数据尺度化为100,计较价格变更率

资料来历:Bloomberg,中金公司研究部

图表2:重要避险资产于已往近似地缘冲突发生后的体现

注:基期为事务前末了一个未受影响的收盘价

资料来历:Bloomberg,中金公司研究部

图表3:国际金价及美国10年期综合抗通胀国债收益率(左轴,颠倒)

资料来历:Bloomberg,中金公司研究部

资料来历:Bloomberg,中金公司研究部参考来历

[1]

Baur, D. G., McDermott, T. K. (2010). “Is gold a safe haven? International evidence.” Journal of Banking Finance.

[2]Flavin, T. J., et al. (2014). “Safe haven assets and investor behaviour under uncertainty.” Journal of Empirical Finance.

[3]Ranaldo, A., Söderlind, P. (2010). “Safe haven currencies.” Review of Finance.

[4]https://www.enecho.meti.go.jp/about/pamphlet/energy2024/02.html?

[5]Christian Grisse and Thomas Nitschka(2015), “On Financial Risk and the Safe Haven Characteristics of Swiss Franc Exchange Rates,” Journal of Empirical Finance.

[6]Habib M M, Stracca L. (2012) ”Getting beyond carry trade: What makes a safe haven currency?” Journal of International Economics.

[7]https://www.federalreserve.gov/newsevents/pressreleases/monetary20260408a.htm

本文摘自:2026年4月14日已经经发布的《避险逻辑的重塑:中东地缘危害下的避险资产订价切换》(实习生杨从越对于本文亦有孝敬)

李刘阳(阐发员) SAC 执业证书编号: S0080523110005 SFC CE Ref: BSB843

法令声明

本公家号不是中国国际金融株式会社(下称“中金公司”)研究陈诉的发布平台。本公家号只是转发中金公司已经发布研究陈诉的部门不雅点,定阅者若利用本公家号所载资料,有可能会因缺少对于完备陈诉的相识或者缺少相干的解读而对于资猜中的要害假定、评级、方针价等内容孕育发生理解上的歧义。定阅者如利用本资料,须追求专业投资参谋的引导和解读。

本公家号仅面向中金公司中海内地客户,任何不切合前述前提的定阅者,敬请定阅前自行评估吸收定阅内容的适量性。定阅本公家号不组成任何合同或者承诺的基础,中金公司不因任何纯真定阅本公家号的举动而将定阅人视为中金公司的客户。

一般声明

本公家号仅是转发中金公司已经发布陈诉的部门不雅点,所载盈利猜测、方针价格、评级、估值等不雅点的赐与是基在一系列的假定及条件前提,定阅者只有于相识相干陈诉中的全数信息基础上,才可能对于相干不雅点形成比力周全的熟悉。如欲相识完备不雅点,应拜见中金研究网站(http://research.cicc.com)所载完备陈诉。

于法令许可的环境下,中金公司可能与本资猜中说起公司正于成立或者争夺成立营业瓜葛或者办事瓜葛。是以,定阅者该当思量到中金公司和/或者其相干职员可能存于影响本资料不雅点客不雅性的潜于好处冲突。与本资料相干的披露信息请访http://research.cicc.com/disclosure_cn,亦可拜见近期已经发布的关在相干公司的详细研究陈诉。

新浪财经公家号24小时滚动播报最新的财经资讯及视频,更多粉丝福利扫描二维码存眷(sinafinance)

-乐鱼体育